Menu

Menu

Szeretné tudni, hogyan dolgozik egy belső ellenőr? Megismerné a belső ellenőrzés egész folyamatát? Bepillantana a kulisszák mögé, hogy teljesebb képet kaphasson az ellenőrzés részleteiről?

Akkor jó helyen jár!

Ebben a bejegyzésemben egy példán keresztül szemléltetem önnek a belső ellenőrzés menetét. Ezáltal pontosan fogja látni, mire számíthat egy ilyen vizsgálat során. Ha a cikk végére érve marad még önben kérdés, forduljon hozzám bizalommal.

Állok rendelkezésére!

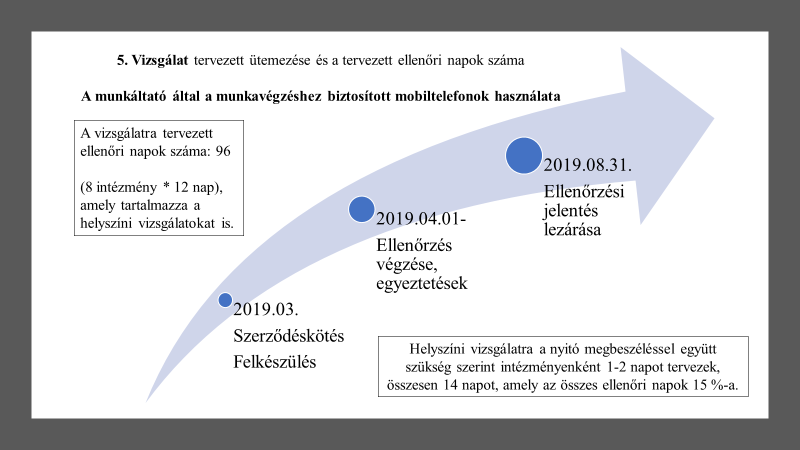

A példámban 8 intézménynél vizsgálom a munkáltatók által a munkavégzéshez biztosított mobiltelefonok használatát. A tervezett ütemezést és a tervezett ellenőri napok számát a következő képen láthatja:

A vizsgálat célja annak megállapítása volt, hogy az önkormányzat irányítása alatt álló költségvetési szervek az Ávr. 13. § (2) bekezdésben előírt szabályzattal rendelkeznek-e, a szabályozás megfelel-e jogszabályoknak, és hogy a szabályzatban foglaltak betartásra kerülnek-e.

A belső ellenőrzés menetét szintén a példa alapján szemléltetem.

Az első lépés a szerződéskötés, ezt követi a felkészülés és az ellenőrzési program elkészítése. A felkészülés során utánanézek a hatályos jogszabályoknak, bekérem a szükséges dokumentumokat, áttanulmányozom a nyilvántartásokat, elemzéseket és értékeléseket készítek.

Ezt követi a nyitó megbeszélés, ami általában a helyszínen zajlik. Itt megismerkedem az első számú vezetővel, bekérem, átnézem és értelmezem a még szükséges alap- és vizsgálatspecifikus dokumentumokat. Ezek megküldése lehetőség szerint elektronikus formában történik.

Ilyenkor általában már az interjú készítése is szóba jöhet. Ez az interjú gyakorlatilag az ellenőrzött szervezet meghatározott személyétől történő tájékoztatáskérést jelenti. A kérdések tárgya olyan információra vonatkozik, amelyeket a kapott anyagok nem tartalmaznak, vagy az azokban lévő információk megerősítését szolgálja.

A soron következő lépés, hogy a mintavételes vagy tételes vizsgálathoz elvégzem a mintavételt. Ha szükséges a mintába került elemek vizsgálatához, akkor bekérek további dokumentációkat (például kimutatást) elsősorban elektronikus formában.

Ha minden dokumentumot megkaptam, elvégzem a tesztelést, az összehasonlító elemzést. A vizsgálat lebonyolításánál számomra fontos szempont, hogy minél kisebb mértékben zavarjam meg az ellenőrzöttek napi munkavégzését. Ugyanakkor elkerülhetetlen az ellenőrzés miatti többletteher az érintett munkatársak esetében.

Ezt a célt hivatott biztosítani az elsősorban elektronikus, másodsorban telefonos kommunikáció is. Bár a konkrét ellenőrzési helyzettől függően előfordulhat, hogy a személyes találkozásokra is szükség van. Ez mindig az adott helyzet függvénye, csak akkor kerül előtérbe, ha az ellenőrzés másképpen nem végezhető el sikeresen.

Például, ha olyan tanácsadási igény merül fel az ellenőrzött részéről, mely leghatékonyabban egy megbeszélés formájában bonyolítható le, vagy nehezen tisztázható helyzetek esetén.

A vizsgálat lebonyolítása közben folyamatosan vezetem a jelentéstervezetet. Amint elkészül a tervezet tervezete, elküldöm az ellenőrzött részére előzetes egyeztetés céljából.

Ennek a gyakorlatnak ideális esetben az eredménye: a jelentéstervezet jogszabály szerinti egyeztetés céljából történő kiküldése után az érintettek már a tervezetre nem tesznek észrevételt, hanem már a véleményezési határidőn belül az intézkedési tervet küldik meg.

Ezt követően a vonatkozó jogszabályban rögzített 8 napos határidő alkalmazásával, illetve a beérkezett észrevételek függvényében a jelentést lezárom.

Ha nincs észrevétel akkor módosítás nélkül, észrevétel esetén annak megválaszolását és a szükséges módosításokat követően, egyeztető megbeszélés esetén a szükséges módosításokat követően zárom le a vizsgálatot.

A vizsgálat eredménye az ellenőrzési jelentés, amely ebben az esetben a 2017-2018-as évekre tartalmazza 8 költségvetési szervre vonatkozóan a mobiltelefonok használati szabályzatának meglétét, megfelelőségét, hatályosulását, a mobiltelefonok használati rendjét, valamint a vonatkozó belső kontrollrendszer komponenseire vonatkozó megállapításokat és javaslatokat.

Gyakorlatilag elmondható, hogy minden orvosolandó problémának számít, amit a belső ellenőrzés vagy az ÁSZ felfed. Ugyanakkor van három olyan hiányosság, amely tapasztalataim szerint a legtöbb szervezetnél fennáll.

Ezek közül kettő orvosolásában bármikor a rendelkezésére áll egy tapasztalt szakember, egy megfelelő kompetenciákkal és tudással bíró belsőkontrollrendszer tanácsadó, ám a harmadik ebből a szempontból egy kakukktojás. Ezen ugyanis csak az elsőszámú vezető hozzáállása tud segíteni.

Az ön szervezetén belül melyik nincs rendben a három pont közül?

Ellenőrizze le!

A folyamatalapú ellenőrzési nyomvonal fontosságáról már beszéltem a „4 dolog az ellenőrzési nyomvonalról, amit bár tudott volna az ÁSZ ellenőrzés előtt” című bejegyzésemben is. IDE kattintva tudja elolvasni. [LINK]

Annak ellenére, mennyire nélkülözhetetlen, az egyik legnagyobb probléma a három közül, hogy általában még sincs az intézményekben ilyen. Rengeteg önkormányzati és költségvetési szerv van ma Magyarországon, ugyanakkor úgy gondolom, hogy legalább a 10%-ának hiányzik ez az elem a belső kontrollrendszeréből.

2003-ban vezették be, hogy kötelezően el kell készíteni az ellenőrzési nyomvonalat. Ekkor elvileg mindenki megcsinálta, legalább is a pénzügyi területre vonatkozóan, de szervezeti egység alapon. Például osztályszinten leírták, hogy milyen feladatokat kell megcsinálni, ám ezek nem egyeznek meg a folyamatokkal. Jogszabály szerint az ellenőrzési nyomvonalnak folyamatalapúnak kell lennie.

Ezt azonban sokan nem érti meg…

Az integrált kockázatkezelési rendszernek is folyamatalapúnak kell lennie. A folyamatalapú ellenőrzési nyomvonal kiinduló oszlopa megegyezik az integrált kockázatkezelési rendszer kiinduló oszlopával. Hiszen mindkettő a folyamatokat tartalmazza, ezeken alapszik, ezeket kell ellenőrizni.

Így derül ki, melyek azok a kockázatok, amelyek akadályozzák az intézmény célkitűzését és a célok elérését. Ha ez rendben van, utána jön a kockázatkezelés folyamata, vagyis a kockázatok és a negatív következmények mérséklése és kezelése.

Régen csak a gazdasági terület tartozott a belső ellenőrzéshez. Akkor úgy hívták a belső ellenőrt, hogy pénzügyi ellenőr. Több mint egy évtizede ez azonban megváltozott, és a belső ellenőr már nemcsak a gazdasági területet ellenőrzi, hanem az intézmény összes tevékenységét.

Sok vezető ezt sem tudta elfogadni. Mindenki azt hiszi, hogy csak a gazdasági területet kell ellenőrizni. Egy egyetemen, ahol korábban dolgoztam, a rektor például nem engedte az oktatási rendszer átvizsgálását.

Sőt, gyakran a céges kommunikációáramlásba sem láthatok bele, mert egyszerűen a vezető nem engedi meg, nem hív meg vezetői értekezletre. Ennek elsősorban az az oka, hogy az ellenőrnek van egy plusz kötelezettsége, amelyet szintén jogszabály ír elő. E szerint, ha talál valami gyanúsat az első számú vezetőnél, mint például a visszaélés, akkor azt jeleznie kell a felettes szervnek.

Ugyanakkor nekem látni kellene, hogy mit csinálnak, miről van szó egy-egy vezetőségi megbeszélésen. Mert, ha az információáramlásból kizárják a belső ellenőrt, ezzel gyakorlatilag ellehetetlenítik a jogszabályszerű munkavégzést.

Az éves ellenőrzés során meg kell csinálnom a kockázatelemzést az összes tevékenységre vonatkozóan. Ha kijön, hogy melyik terület kockázatos, azt ellenőriznem kell. De ha ezt nem engedik meg, akkor kockázatosnak kell ítélnem az adott területet, mert nem rendelkezek a megfelelő információkkal.

Ám az ördögi kör itt még nem zárult be, hiszen ahelyett, hogy segíthetnék az első számú vezetőnek hatékonyabbá tenni az intézményét, nem tudom, mert nem engedi. Ezért említettem korábban, hogy a harmadik problémát egyetlen szakember sem tudja orvosolni, mert a hiba a gondolkodásmódban és a hozzáállásban van.

Miért bízza rám szervezetét, ha belső ellenőrt keres?

Ez az egyik alapvető kérdés, amely egy első számú vezetőt érdekelhet, ha belső ellenőrt keres.

Miért bízza pont rám a munkát?

Miért vagyok én a jó szakember az Ön számára?

Milyen szakmai múlt áll mögöttem, amely biztosítja a hitelességemet?

Azért, hogy megválaszoljam ezeket a kérdéseket, úgy döntöttem, elmesélem a történetemet. Feltárom azt a szakmai utat, amelyet végigjártam a mögöttem álló 25-30 évben. A cikk végére pedig választ kap az összes kérdésére velem és a szakmai megbízhatóságommal kapcsolatban.

Valójában ez a pályakezdés a véletlennek volt köszönhető.

Annak idején a Budapest Őrezrednél dolgoztam, mint Üzemanyagszolgálat főnök. Mivel nem jöttem ki túl jól a közvetlen felettesemmel, szerettem volna eljönni onnan. A parancsnokság azonban marasztalni akart; nem engedtek el olyan könnyen.

Megígérték, hogy a közvetlen főnökömet hamarosan magasabb pozícióba helyezik, és akkor minden probléma egy csapásra megoldódik. Igen ám, csakhogy ezt az ígéretet negyedévente megújították, a kinevezés azonban sosem jött el.

Végül nem érdekelt semmi.

Beadtam az áthelyezési kérelmet, hogy az országban mindegy hogy hova helyeznek, csak el innen.

Az áthelyezést követően a Magyar Honvédség Vezérkar Pénzügyi Osztályára kerültem. Az új pozíció: belső ellenőr. Ekkor találkoztam először a szakmával. Egy elképesztően jó csapatba helyeztek, ahol négy férfival és három hölggyel dolgozhattam együtt.

A vezérkarhoz közvetlenül tartozó katonai szervezeteket ellenőriztük, mint a Stratégiai Védelmi Kutató Központ, a Katonai Akadémia, Beszerzési Hivatal, stb. Folyamatosan jártuk az országot, ellenőriztük a budapesti alakulatokat, a vidéki társaságokat és a megyei Hadkiegészítő Parancsnokságokat is.

Összesen két évig dolgoztam itt 1992 és 1994 között.

Ekkor azonban már tudtam, hogy ezt a hivatást nekem találták ki. Annyira megszerettem a szakmát, elképzelhetetlennek tűnt, hogy mást csináljak.

Ön érzett már így?

Két év után felkértek, hogy menjek át a Honvédelmi Minisztéiumba. Itt a Védelemgazdasági Főosztályom dolgoztam és a HM felügyelete alá tartozó intézmények (pl.: Haditechnikai Intézet) ellenőrzésében részt vettem 1994 és 1996 között. Ezután elmentem egy kisebb vagyonvédelmi kft.-hez, ahol ügyvezető voltam szintén két évig.

Az első évben a cég még nyereségesen működött, ám a második évben már elkezdett csökkeni a bevétel, végül veszteségessé vált. Már olyan megbízásokat is elvállaltunk, amelyeken semmit nem nyertünk, épp ellenkezőleg, veszítettünk, de gondoltuk, referenciának jó lesz. Viszont annyira megszaporodtak a nagy vagyonvédelmi cégek, hogy teljesen tönkretették a kicsiket – így minket is.

Ezután újra visszatértem a belső ellenőri pályára és már rajta is maradtam. Alkalmazottként legutoljára a Dunaújvárosi Egyetemen dolgoztam, pályáztatás útján választottak ki és a kancellár lett a főnököm. Miután ő elment az Egyetemről, hamarosan én is követtem. Ez volt tavaly. Onnantól kezdve a saját vállalkozásomat építem.

Mindig új feladatot kapok.

Nincs két egyforma ellenőrzés és ez nagyon tetszik! Szeretek kutatni, szeretem a részleteket felfedni, kibogozni. Úgy gondolom, az unalmas munkákat nem nekem találták ki. Ezért olyan jó a belső ellenőrzés: sosem unatkozom!

És szeretem a kihívásokat…

Szeretek leásni a probléma mélyére…

A mögöttem álló évek és tapasztalatok alapján a legjobb szakemberek közé sorolom magamat. A szaktudás mellett azonban fontosnak tartom, hogy egy belső ellenőr etikusan, pontosan és élvezettel végezze a munkáját.

Én pontosan ezt teszem!

Munkáim és pályafutásom során számos különös esettel volt már dolgom, amelyek között rengeteg visszatérő is van. Nem véletlen hát, hogy megszületett ez a bejegyzés. Úgy gondoltam, épp itt az ideje összegyűjteni azokat a tévhiteket, amelyeket a belső ellenőrökkel kapcsolatban élnek a köztudatban.

Talán Önnek is ismerős lesz néhány.

Talán Ön is ebben a hitben élt a belső ellenőrökkel kapcsolatban.

Nos, leginkább azért, hogy az első számú vezető és a vezetőség többi tagja is tisztában legyen azzal, mit lehet elvárni egy belső ellenőrtől és mit nem. Miben lehet számítani rá? Mi az, amiben az ő keze is meg van kötve?

Minden itt leírt tévhitet a saját tapasztalataim alapján szedtem össze, ezért jól tudom, mennyivel gördülékenyebbé tudja tenni a munkát, ha előre tisztázzuk ezeket. Megspóroljuk a felesleges köröket, a konfliktusokat és hatékonyabbá tudjuk tenni az együttműködést is.

Az ÉN célom: eredményesebbé tenni az ÖN cégét!

Valójában mindketten egy oldalon állunk, mindketten egy célért harcolunk.

Munkám során többször is megkaptam, hogy a belső ellenőr nem csinál semmit és nem is akar dolgozni. Ezzel leginkább akkor találkoztam, amikor a vezetőség tagjai megkerestek különféle munkákkal, nekem pedig vissza kellett utasítanom őket.

Miért?

Két oka is volt. Az egyik, hogy én éves terv alapján dolgozom. A másik pedig, hogy mindössze egyetlen személynek, az első számú vezetőnek tartozom elszámolással.

A vezetőség rengeteg apró feladatot próbált rám tolni az évek során, ugyanakkor én nem ezért vagyok a cégnél. Arról nem beszélve, hogy ebben az esetben is él: én az első számú vezetővel dolgozom együtt, nem pedig a vezetőség minden tagjával.

Nem feltétlenül…

Ha én ellenőrzöm a céget, akkor nem készíthetem el az ellenőrzési nyomvonalat, a kockázatelemzést és a többi operatív feladatot. Ha megcsinálnám, magamat kellene ellenőriznem, ami összeférhetetlen.

Nem lehet.

Nem szabályos.

Persze sok belső ellenőr belemegy és megcsinálja. Én nem…

Volt már összetűzésem egy-két vezetővel emiatt, akik meggyanúsítottak, hogy nem akarok dolgozni. Mondván: nekik nem kell olyan ember, aki nem akar dolgozni. Hozzáteszem: ez nem igaz!

Akarok dolgozni! Szeretem a munkámat, viszont szabálysértésekben nem akarok és nem is fogok résztvenni.

Nem…

Nem neki kell kiépíteni a kockázatelemzést, az ellenőrzési nyomvonalat, elkészíteni a szabályzatokat stb. Ő mindössze ellenőriz és javaslatokat fogalmaz meg. Annyit tehet, hogy tanácsadással vesz részt a kialakításban, de nem lehet rábízni.

Amit a belső ellenőr a belső ellenőrzés során megállapít, egy intézkedési tervbe kell foglalni. Fel kell vinni a megállapítást, a szakember javaslatát, a feladatot, hozzárendelni egy felelőst és egy határidőt. Ám ezt NEM a belső ellenőr készíti el!

A dokumentumot az első számú vezetővel kell aláíratni, később pedig számot kell adni arról, hogy a feladatokat határidőre elvégezték – vagy sem.

Mi az integritás?

Miért van szükség rá a belső kontrollrendszer részeként?

Mi az Állami Számvevőszék szerepe ebben a tekintetben?

Az integritást nehéz fogalmi keretek közé zárni, hiszen pontosan olyan összetett, mint a korrupció. Ahhoz, hogy meg tudjuk határozni, célszerű előbb a morálról és az etikáról váltani néhány szót.

A morál meghatározza a jó és a rossz fogalmát, az etika azt, mely cselekedetek tartoznak bele, az integritás pedig a jó magatartásformák szerinti cselekvést jelenti. Ugyanakkor maga a fogalom a különböző társadalomtudományokban eltérő lehet. Ezért célszerű a szervezeten belül is minden területen definiálni azokat az értékeket, amelyek az adott terület integritását meghatározzák.

Ennek megfelelően az ÁSZ a következő fogalmat használja a szervezeti integritás meghatározására:

„Az „integritás” – egyik gyakran használt jelentése szerint – az elvek, értékek, cselekvések, módszerek, intézkedések konzisztenciáját jelenti, vagyis olyan magatartásmódot, amely a meghatározott értékeknek megfelel.”

Az integritás és a korrupció meghatározható egy mágnes két ellentétes pólusaként is. A korrupció egy nem kívánatos cselekvés, míg az integritás egy jó magatartásforma. Egyfajta ellenállóképeségként is meghatározhatjuk, amely segít megelőzni a rendellenes működést, a helytelen magatartást és az abból eredő károkat.

Vagyis az integritás segít lecsökkenteni a helytelen dolgozói magatartásból származó kockázatokat. Noha csalás és korrupció ritkán fordul elő, pontatlanságok és hiányosságok viszont annál gyakrabban léphetnek fel.

Ahhoz, hogy az adott intézmény növelni tudja az integritásszintjét, ki kell építenie az integritásirányítási rendszerét. Ezen belül meg kell határozni a szervezet értékrendszerét, amelynek kommunikálása is fontos, továbbá létre is kell hozni, illetve működtetni is kell a mindennapi feladatellátás során ezt az értékrendszert. Ebben nyújtanak segítséget a különböző eszközök, mint a szabályzatok, magatartási kódexek, etikai elvek stb. Ezek az integritáskontrollok.

Ebbe a kategóriába tartoznak azok az előírások is, amelyek tartalmazzák a szervezet értékeit és elveit, elősegítik azok megfelelő működését.

Az integritáskontrollnak két csoportja van. Az első csoportba tartoznak azok az eszközök, amelyek fő célja a szabályosság, a másodikba pedig azok, amelyek elsősorban az értékek és elvek megnyilvánulását segítik elő.

Az első csoport kiépítésére jogszabályok köteleznek, míg a második csoporthoz nem tartoznak követelések. Bár léteznek olyan intézménytípusok, amelyek esetén kötelező az etikai irányelvek meghatározása.

Mindkettő célja: elérni, hogy a szervezet szabályosan működjön. Ugyanakkor a belső kontrollrendszer egy sokkal tágabb fogalom, amelyben ott az integritáskontroll, mint egyfajta alrendszer, amelynek feladata a dolgozók helyes magatartásának előmozdítása.

De vajon mit értünk helyes magatartás alatt?

Nem egyszerűen az erkölcsösségről van szó, hanem a viselkedésről is. A dolgozónak úgy kellene viselkednie a munkahelyen, ami megfelel a szervezet által kinyilvánított pozitív értékeknek.

Az Állami Számvevőszék, vagyis az ÁSZ szerepe pedig mindebben: elemezni, ellenőrizni és vizsgálni az integritási problémákat.

Milyen minőségben van jelen az integritás az ön szervezetében? Kialakították már a megfelelő integritáskontrollokat?