Menu

Menu

Mi történik, ha a belső ellenőrzési vezető megszakítja a belső ellenőrzést?

Milyen okkal szakíthatja meg a belső ellenőrzési vezető a belső ellenőrzést?

Hogyan zajlik az eljárás?

Mire számíthat ön első számú vezetőként?

Azt gondolom, hogy ezekre a kérdésekre minden első számú vezető, akinek fontos az intézménye jövője, tudni szeretné a választ.

Azért született meg ez a blogbejegyzés, hogy tisztázzam az ön fejében felmerülő kérdéseket. Először a belső ellenőrzés fontosságáról szeretnék néhány szót ejteni, majd rátérek a belső ellenőrzés megszakításának okaira.

Olvasson tovább, ezek az információk az ön intézményét is érintik!

A belső ellenőrzés lehetővé teszi, hogy az intézménynél biztosítsák a belső kontrollrendszerek hatékony és eredményes működését. Fontos továbbá, hogy csökkentsék a különböző kockázatokat, felmérjék, hogy mi áll a célok elérésének útjában.

Ha a belső ellenőr az ellenőrzés során súlyos hiányosságokat, nem megfelelőségeket vagy fenyegető kockázatokat észlel, haladéktalanul értesíti a folyamatgazdát és a belső ellenőrzés vezetőjét is. A belső ellenőrzési vezető veszi fel a kapcsolatot az első számú vezetővel.

A belső ellenőrzést a belső ellenőrzési vezető megszakíthatja az ellenőrzést a Bkr. 38. §-a szerint, „ha

Az ellenőrzés fel is függeszthető a Bkr. 38. §-a szerint, „ha az ellenőrzöttnél:

A megszakítást és a felfüggesztést is a belső ellenőrzési vezető végzi. A különbség a kettő között:

Hoztam önnek egy példát a saját munkáimból, hogy szemléltethessem a vizsgálat megszakításának indoklását:

Az egyik intézménynél az éves belső ellenőrzési terv szerint elrendelt, egyik Főosztály tevékenysége gazdaságosságának, hatékonyságának és eredményességének vizsgálata tárgyában végzendő ellenőrzést, egy soron kívül párhuzamosan elrendelt vizsgálat miatt szakítottam meg.

Ezt az ellenőrzést egy soron kívüli vizsgálat miatt kellett megszakítani.

Abban az esetben is felfüggeszthető az ellenőrzés, ha a belső ellenőrt akadályoztatják. Akadályoztatásnak minősül például, ha a rendelkezésére álló adatokat az ellenőrzött nem küldi meg a kért határidőben vagy az egyeztetéskor fel nem merült és az ellenőrzött személyt érintő 5 munkanapot meghaladó időtartamú betegség vagy a rendkívüli szabadság, fizetés nélküli szabadság, rendkívüli esemény, intézményi munkaszünet.

Az éves szabadság igénybevételét az ellenőrzés lefolytatásának ütemezésénél figyelembe kell venni. Ennek időtartama nem minősül akadályoztatásnak.

Például…

Az egyik intézménynél a szerződések felülvizsgálata ellenőrzés keretén belül szükség volt az azzal kapcsolatos önöltségekre azonban az Önköltség-számítási szabályzatnak megfelelő önköltség-számítási rendszer kialakítása még folyamatban volt. Ezért az ellenőrzés a konkrét önköltségeket nem tudta vizsgálni. Ennek hiányában tehát az ellenőrzés a vizsgálat céljára nem tudott választ adni.

Az ellenőrzés a költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló 370/2011. (XII. 31.) Korm. rendelet 38. § (2) c) bekezdése alapján a dokumentáció és a nyilvántartások hiányossága miatt került felfüggesztésre.

A vizsgálatvezető rögzítheti az ellenőrzés folytatását gátló tényeket a jegyzőkönyvben, továbbá felveheti az előállt helyzetért felelős személyek felelősségét, majd ezt követően javasolhatja a belső ellenőrzési vezetőnek az ellenőrzés felfüggesztését.

A jegyzőkönyvben felelősként megjelölt személyekkel szemben – a cselekmény súlyának megfelelően – büntetőjogi, szabálysértési, fegyelmi eljárást kezdeményezhet, vagy javaslatot tehet kártérítési igény érvényesítésére is.

Az ellenőrzés megszakításának vagy felfüggesztésének időtartama nem számít bele az ellenőrzési határidőbe.

Ezt követően a belső ellenőrzési vezető írásban tájékoztatja az ellenőrzött szervezeti egység vezetőjét. Felfüggesztés esetén határidő megállapításával felhívja az ellenőrzött szervezeti egység vezetőjét az akadály megszüntetésére. A belső ellenőrzési vezető egyidejűleg írásban tájékoztatja az ellenőrzés tervét jóváhagyó vezetőt is.

Az ellenőrzést az akadály elhárulásától számított 30 napon belül folytatni kell. Ennek időpontjáról a belső ellenőrzési vezető dönt, majd az ellenőrzés folytatásáról írásban értesíti az ellenőrzött szerv, illetve szervezeti egység vezetőjét.

Szeretné tudni, hogyan dolgozik egy belső ellenőr? Megismerné a belső ellenőrzés egész folyamatát? Bepillantana a kulisszák mögé, hogy teljesebb képet kaphasson az ellenőrzés részleteiről?

Akkor jó helyen jár!

Ebben a bejegyzésemben egy példán keresztül szemléltetem önnek a belső ellenőrzés menetét. Ezáltal pontosan fogja látni, mire számíthat egy ilyen vizsgálat során. Ha a cikk végére érve marad még önben kérdés, forduljon hozzám bizalommal.

Állok rendelkezésére!

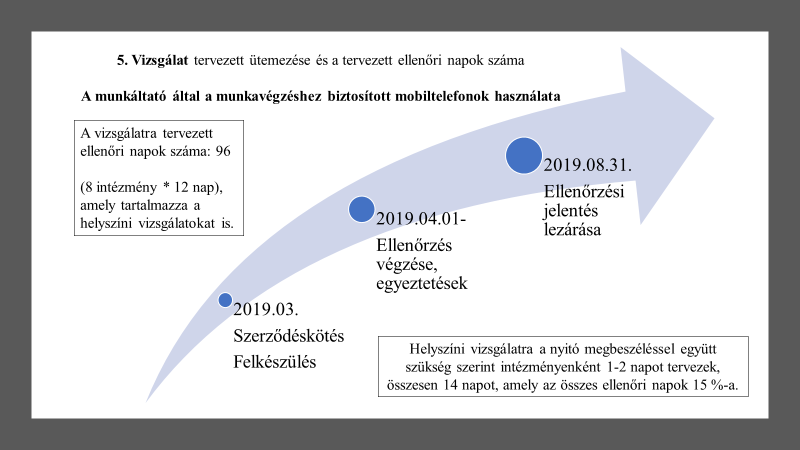

A példámban 8 intézménynél vizsgálom a munkáltatók által a munkavégzéshez biztosított mobiltelefonok használatát. A tervezett ütemezést és a tervezett ellenőri napok számát a következő képen láthatja:

A vizsgálat célja annak megállapítása volt, hogy az önkormányzat irányítása alatt álló költségvetési szervek az Ávr. 13. § (2) bekezdésben előírt szabályzattal rendelkeznek-e, a szabályozás megfelel-e jogszabályoknak, és hogy a szabályzatban foglaltak betartásra kerülnek-e.

A belső ellenőrzés menetét szintén a példa alapján szemléltetem.

Az első lépés a szerződéskötés, ezt követi a felkészülés és az ellenőrzési program elkészítése. A felkészülés során utánanézek a hatályos jogszabályoknak, bekérem a szükséges dokumentumokat, áttanulmányozom a nyilvántartásokat, elemzéseket és értékeléseket készítek.

Ezt követi a nyitó megbeszélés, ami általában a helyszínen zajlik. Itt megismerkedem az első számú vezetővel, bekérem, átnézem és értelmezem a még szükséges alap- és vizsgálatspecifikus dokumentumokat. Ezek megküldése lehetőség szerint elektronikus formában történik.

Ilyenkor általában már az interjú készítése is szóba jöhet. Ez az interjú gyakorlatilag az ellenőrzött szervezet meghatározott személyétől történő tájékoztatáskérést jelenti. A kérdések tárgya olyan információra vonatkozik, amelyeket a kapott anyagok nem tartalmaznak, vagy az azokban lévő információk megerősítését szolgálja.

A soron következő lépés, hogy a mintavételes vagy tételes vizsgálathoz elvégzem a mintavételt. Ha szükséges a mintába került elemek vizsgálatához, akkor bekérek további dokumentációkat (például kimutatást) elsősorban elektronikus formában.

Ha minden dokumentumot megkaptam, elvégzem a tesztelést, az összehasonlító elemzést. A vizsgálat lebonyolításánál számomra fontos szempont, hogy minél kisebb mértékben zavarjam meg az ellenőrzöttek napi munkavégzését. Ugyanakkor elkerülhetetlen az ellenőrzés miatti többletteher az érintett munkatársak esetében.

Ezt a célt hivatott biztosítani az elsősorban elektronikus, másodsorban telefonos kommunikáció is. Bár a konkrét ellenőrzési helyzettől függően előfordulhat, hogy a személyes találkozásokra is szükség van. Ez mindig az adott helyzet függvénye, csak akkor kerül előtérbe, ha az ellenőrzés másképpen nem végezhető el sikeresen.

Például, ha olyan tanácsadási igény merül fel az ellenőrzött részéről, mely leghatékonyabban egy megbeszélés formájában bonyolítható le, vagy nehezen tisztázható helyzetek esetén.

A vizsgálat lebonyolítása közben folyamatosan vezetem a jelentéstervezetet. Amint elkészül a tervezet tervezete, elküldöm az ellenőrzött részére előzetes egyeztetés céljából.

Ennek a gyakorlatnak ideális esetben az eredménye: a jelentéstervezet jogszabály szerinti egyeztetés céljából történő kiküldése után az érintettek már a tervezetre nem tesznek észrevételt, hanem már a véleményezési határidőn belül az intézkedési tervet küldik meg.

Ezt követően a vonatkozó jogszabályban rögzített 8 napos határidő alkalmazásával, illetve a beérkezett észrevételek függvényében a jelentést lezárom.

Ha nincs észrevétel akkor módosítás nélkül, észrevétel esetén annak megválaszolását és a szükséges módosításokat követően, egyeztető megbeszélés esetén a szükséges módosításokat követően zárom le a vizsgálatot.

A vizsgálat eredménye az ellenőrzési jelentés, amely ebben az esetben a 2017-2018-as évekre tartalmazza 8 költségvetési szervre vonatkozóan a mobiltelefonok használati szabályzatának meglétét, megfelelőségét, hatályosulását, a mobiltelefonok használati rendjét, valamint a vonatkozó belső kontrollrendszer komponenseire vonatkozó megállapításokat és javaslatokat.

Ebben a bejegyzésben azt a két törvényváltozást mutatom be, amelyek 2020.01.01-től léptek életbe. Az egyik a 339/2019. (XII. 23.) Kormányrendelet a köztulajdonban álló gazdasági társaságok belső kontrollrendszeréről, a másik pedig a 2009. évi CXXII. törvény a köztulajdonban álló gazdasági társaságok takarékosabb működéséről.

Az Országgyűlés megalkotta a CXXII. törvényt, hogy előmozdítsa a köztulajdonban álló gazdasági társaságok takarékosabb működését. Mielőtt részletesen kitérnék a törvényre, érdemes tisztázni, hogy mit jelent a köztulajdonban álló gazdasági társaság.

A törvény szerint:

„az a gazdasági társaság, amelyben a Magyar Állam, helyi önkormányzat, a helyi önkormányzat jogi személyiséggel rendelkező társulása, többcélú kistérségi társulás, fejlesztési tanács, nemzetiségi önkormányzat, nemzetiségi önkormányzat jogi személyiségű társulása, költségvetési szerv vagy közalapítvány külön-külön vagy együttesen számítva többségi befolyással rendelkezik (...)”

Azokat a köztulajdonban álló gazdasági társaságokat, amelyek a tárgyévet megelőző két üzleti évben „a mérlegforduló napján a következő három mutatóérték közül legalább kettő a társaság elfogadott (egyszerűsített) éves beszámolója, vagy – amennyiben konszolidált éves beszámolót is készít – a konszolidált éves beszámolója alapján meghaladja az alábbi határértéket:

a) a mérlegfőösszeg a 600 millió forintot,

b) az éves nettó árbevétel az 1 200 millió forintot,

c) az átlagosan foglalkoztatottak száma a 100 főt.”

A módosítás alapján nekik 2020.01.01-től belső kontrollrendszert kell működtetniük. Ez eddig a szektorban nem volt kötelező, mostanra azonban a jogszabály miatt már azzá vált. A belső kontrollrendszer kialakításának és működtetésének biztosítása a gazdasági társaság első számú vezetőjének a feladata. Ő bízza meg a belső ellenőrt a feladattal.

Én vállalom a belső kontrollrendszerek kiépítését vagy a belső ellenőrzést. Amennyiben erre keres szakembert, forduljon hozzám bátran!

A 339/2019. (XII. 23.) Korm. rendelet alapján az első számú vezetőnek létre kell hoznia egy megfelelési tanácsadókból álló, megfelelést támogató szervezeti egységet, amely neki felel, neki alárendelve végzi a munkát.

Az első számú vezetőnek továbbá biztosítania kell a megfelelő képzettségű, szakmailag alkalmas munkatársak, anyagi javak és erőforrások meglétét. Továbbá a feladatok elvégzéséhez szükséges hatásköröket és információkat is.

Én nemcsak a belső kontrollrendszer kialakítását vagy a belső ellenőrzést vállalom, hanem a megfelelést támogató feladatok ellátását is.

A 10.§ szerint a megfelelésért felelős feladata, hogy biztosítja:

Az első számú vezető köteles elküldeni a társaság belső kontrollrendszeréről szóló nyilatkozatot a felügyelőbizottság részére. Amennyiben a bizottság valamiért nem fogadja el a nyilatkozatot, az indokát fel fogja tűntetni a határozatban.

Ezt követően a dokumentum visszakerül az első számú vezetőhöz, aki a bizottság határozatával együtt köteles megküldeni „a társaság legfőbb szerve és a tulajdonosi joggyakorló részére.”

Még egy fontos dolog van, amiről itt beszélnünk kell:

„A felügyelőbizottság a köztulajdonban álló gazdasági társaság első számú vezetőjét intézkedési terv készítésére kötelezi, ha a nyilatkozatot nem fogadja el, vagy a köztulajdonban álló gazdasági társaság első számú vezetője az (1) bekezdésben meghatározott nyilatkozat erre vonatkozó pontját tölti ki. Az intézkedési tervet a köztulajdonban álló gazdasági társaság első számú vezetője tájékoztatásul megküldi a társaság legfőbb szerve részére. Az intézkedési terv végrehajtásáról a gazdasági társaság első számú vezetője az abban meghatározott végső határidőt követő 15 napon belül, de legalább évente beszámol a felügyelőbizottságnak és a társaság legfőbb szervének.”

Amennyiben belső ellenőrzésre kerül sor, az első számú vezetőnek biztosítani kell a belső ellenőrzés működési feltételeit. A belső ellenőrzés részben vagy egészben külső szolgáltató bevonásával történik.

A rendeletben meghatározott intézkedéseket 2020. július 1-től kell alkalmazni.

Amikor az első számú vezető célul tűzi ki, hogy átvilágíttatja a szervezetét egy belső ellenőrrel, sok szempontot kell mérlegelnie. Többek között látnia kell, hogyan dolgozik a kiszemelt szakember, milyen hitvallást képvisel és milyen szakmai múltja van – ha biztosra akar menni, hogy az illető jó munkát fog végezni és hozzásegíti intézményét a fejlődéshez.

Egy korábbi bejegyzésemben már megmutattam, milyen szakmai utat jártam be a mögöttem álló évek során. Erről a „Miért bízza rám szervezetét, ha belső ellenőrt keres?” című cikkben olvashat.

Most pedig arra szeretnék kitérni, én hogyan dolgozom, mint belső ellenőr.

Ha ki kellene emelnem, hogy az ellenőrzési folyamat során melyik munka a kedvencem, nem tudnék csak egyet megnevezni. Én minden fázist egyformán szeretek a felkészüléstől az utolsó leütött pontig.

Én elsősorban távmunkában dolgozom.

Amikor jön a megkeresés egy átvilágításra, akkor először mindig felkészülök az ellenőrzésre. Elektronikusan bekérem az adatokat, közben beleásom magam a jogszabályokba és szabályzatokba.

Ezt követően végigolvasom az adatokat, közben elkezdem írni a jelentéstervezetet is. A kérdéses részeket mindig megjelölöm. Később pedig, ha szükséges, további táblázatokat, információkat, kutatásokat és szabályzatokat kérek be az ellenőrzött vezetőtől, munkatárstól.

Amikor ezeket is feldolgoztam, megkeresem a szervezetet a további kérdéseimmel – ha akad – elektronikusan. Ekkor még megeshet, hogy küldenek adatokat, ezzel kiegészítem a jelentést. Ha minden rendben van, akkor továbbra is online tartjuk a kapcsolatot és egyeztetünk. Ha nincs minden rendben, akkor kimegyek személyesen és meg tudjuk beszélni a dolgokat szemtől szemben.

Amint ez megtörténik, amint mindent leegyeztetünk, kész is az ellenőrzés.

Ahogy mindig mondom, a belső ellenőr nem ellenség, hanem segítő. Azzal, hogy megállapítja a hibákat, ő egyáltalán nem akar semmi rosszat. Csupán megadja az intézménynek a legnagyobb lehetőséget, vagyis a fejlődést a hibák kijavítása által. Az a jó vezető, aki elfogadja ezeket a hibákat, elismeri őket és megkezdi a kijavításukat.

Hadd meséljek el egy történetet…

Ez tökéletesen példázza azt, miért olyan fontos a belső ellenőrzés – nemcsak az ÁSZ, hanem a szervezet fejlődése miatt is.

Egyszer átvilágítottam egy intézmény szerződéskötési folyamatait. Amikor beérkezett egy ajánlatkérés a szervhez, megkezdődött a feldolgozása. Igen ám! Csakhogy az ajánlatadási idő 10 nap volt. Volt olyan – nem egyszer –, hogy emiatt le is mondták az ajánlatkérést, mert borzalmasan hosszú ideig kellett volna várni rá.

Ahogy átvilágítottam a szerződéskötés folyamatát az ajánlat beérkezésétől kezdve, megláttam a felesleges köröket. Tulajdonképpen össze-vissza szaladgáltak az anyaggal az intézményen belül. Szó szerint… A gazdasági területhez például legalább háromszor visszaküldték az anyagot véleményezésre és ellenőrzésre.

Végül, miután felfedtem a réseket, amelyeket ki is törtöltünk a rendszerből, a 10 napot sikerült 1-2 napra lecsökkenteni.

Ahhoz, hogy a felfüggesztésről beszélni tudjunk, érdemes tisztázni, mi is a költségvetési támogatás. Az Államháztartási Szabályozás szerint:

„A támogatások speciális fajtája, fogalmát az Áht. 1. § 14. pontja határozza meg, amely szerint főszabályként a társadalombiztosítás pénzügyi alapjai kivételével az államháztartás központi alrendszeréből, ellenérték nélkül, pénzben nyújtott juttatásokat tekintjük költségvetési támogatásoknak.”

Az Állami Számvevőszék célja többek között az államháztartáson kívülre nyújtott költségvetési támogatások ellenőrzése. Erre azért van szükség, hogy a különböző szervezetek, pártok és alapítványok átlátható módon és szabályszerűen használják fel a közpénzt.

Lássuk, mikor függesztheti fel az ÁSZ a támogatást, mik lehetnek vagyonmegóvó intézkedések, illetve, hogyan és mennyi időn belül lehet felszámolni a szabálytalanságokat.

A pénzforrások államháztartáson kívülre juttatása kockázati tényező. Ezért, ha az adott szervezet nemcsak államháztartási támogatást, de ingyenes vagyonjuttatást is kap, akkor az egész szervezet minden tevékenységét érintve kell elvégezni az ellenőrzést.

Amennyiben az ÁSZ-ellenőrzés során az derül ki, hogy:

akkor az ÁSZ kezdeményezheti a támogatás folyósításának felfüggesztését a kár megelőzése vagy enyhítése érdekében. Ez egyfajta vagyonmegóvó intézkedés.

Az ÁSZ elsősorban a nem állami humánszolgáltatókat, az alapítványokat, az önkormányzatokat, a közalapítványokat, a központi költségvetési fejezetet irányító szerv és a fejezetbe sorolt költségvetési szervek működését, a pártokat és a pártalapítványokat ellenőrzi rendszeresen. Emellett az államháztartásból származó források felhasználása miatt a központi költségvetésből gazdálkodó szervezeteket is, valamint a nemzeti vagyon kezelése érdekében az állami tulajdonban lévő önkormányzatokat, intézményeket stb.

A vagyonmegóvó intézkedés számos formában testet ölthet: felfüggeszthetik az államháztartás valamelyik alrendszeréből nyújtott támogatást, illetve a személyi jövedelemadó 1%-ából érkező részesedést, szankció lehet továbbá az előirányzat vagy az államháztartási vagyonelemek zárolása.

Ez utóbbit leginkább bűncselekmény gyanúja esetén szokták alkalmazni. Ezekben az esetekben az ÁSZ elnöke az illetékes hatóságokhoz fordul, akik kötelesek megtenni a szükséges intézkedéseket. Erről 15 napon belül értesíteniük kell az ÁSZ-t.

Fontos! Ha a szerv teljesíti a közreműködési kötelezettségét, akkor felfüggeszthetik a vagyonmegóvó intézkedést. Ez azt jelenti: ha megszünteti a szabálytalanságot, újraindíthatják a támogatás folyósítását. Ilyenkor az ÁSZ értesíti az intézkedést érintő hatóságot.

Ha az ÁSZ a vizsgálat során valamilyen szabálytalanságot tapasztal, levélben szólítja fel az intézményeket azok megszüntetésére. Ha az első számú vezető 15 napon belül nem tájékoztatja a hivatalt a szabálytalanságok feloldásáról, akkor a vagyonmegóvó intézkedések továbbra is fennállnak.

2018. áprilisában az ÁSZ például azt jelentette be, hogy szabálytalanság miatt három önkormányzattól is megvonja a támogatást. Mivel ezek közül az egyik érintett, a kiscsécsi önkormányzat, a megadott határidőn belül eleget tett a közreműködési kötelezettségének, a szankciók fennállására már nem volt szükség.

Látható, hogy amennyiben az első számú vezető eleget tesz az ÁSZ felszólításának, újra érvénybe lép a támogatás.

Belső ellenőrként a belső kontrollrendszerek átvizsgálása során számos olyan tipikus hibával találkoztam már, amelyek időről időre felütik a fejüket a szervezeteknél. Ezekkel elsősorban két probléma van.

1. Ha jön egy ÁSZ vagy egyéb ellenőrzés, ők rögtön kiszúrják a hibákat.

2. Ezek közül sok orvoslása nemcsak az ellenőrzések, hanem a hatékonyság miatt is fontos.

Hiszen egyes hibák akadályozhatják a célok elérését, kivéreztethetik a hatékonyságot, negatív hatással lehetnek az eredményességre és még sorolhatnám. Következtetésképp: az első számú vezetőnek is érdeke, hogy a szerven belül fellépő problémákat minél hamarabb orvosolják.

Segítségképp összegyűjtöttem ezeket a hibákat a belső kontrollrendszer elemei alapján. Ez már önmagában is hasznos lesz, ám a legjobb, ha felkér egy szakembert annak érdekében, hogy a szervezete tényleg a lehető legmegfelelőbben működjön – akár a szabályokat, akár a célokat nézzük.

Ismétlésképp: a belső kontrollrendszer elemei.

Nem tervezik meg, nem alakítják ki a stratégiai vagy az operatív célokat, amely első sorban a felső vezetés feladata lenne. Továbbá a felügyeleti szerv nem ellenőrzi, nem hagyja jóvá a Szervezeti és Működési Szabályzatot (SzMSz). Vagy: az SzMSz nem az épp aktuális szervezeti felépítést tartalmazza.

A belső szabályzatok esetén probléma szokott lenni, hogy hiányzik valamilyen szabályzat, nincs kialakítva a megfelelő indikátorrendszer a gazdaságosságra, a hatékonyságra és az eredményességre. Pedig ahhoz, hogy a költségvetési szerv vezetése folyamatosan nyomon tudja követni a célkitűzések megvalósulását, szüksége van a megfelelő mutatószámokra, vagy más néven indikátorokra. Ezek használatával tudják mérni a teljesítés alakulását.

Szintén a kontrollkörnyezeten belül említhetjük, hogy a munkaköri leírások nem határozzák meg pontosan a felelősségi köröket és a feladatokat. Az is lehet, hogy nem áll rendelkezésre a megfelelő emberi vagy tárgyi erőforrás, a hiányzó munkaköröket pályáztatás nélkül töltik be, a vezetői megbízásokat is pályázatok nélkül adják, illetve, hogy a teljesítményértékelés nem valósul meg. Hiba lehet még, hogy az ellenőrzési nyomvonal nem naprakész vagy nem folyamatalapú, továbbá, hogy nincs Etikai Kódex.

Alapvető probléma, hogy sok szervezetnél nem szabályozzák az integrált kockázatkezelési rendszert, illetve a koordinálására sem jelölik ki a felelőst. Gond továbbá, hogy nem valósul meg a kockázatok összegyűjtése, így a szerv képtelen felkészülni az esetleges vészhelyzetekre.

A kockázatok elemzése és értékelése is magában hordozza a hibákat: nem megfelelőek a skálák, az Excel-táblázatokban is fordulnak elő mulasztások. A kezelés során pedig az is előfordulhat, hogy nem a kockázati tűréshatár felett lévő kockázatokra helyezik a hangsúlyt.

A már kialakított kockázatkezelési rendszer sincs kőbe vésve, hiszen ezt is rendszeresen felül kell vizsgálni – ami általában szintén elmarad.

Az egyik ilyen, hogy a vezetés nem kap pontos és naprakész információkat, vagy már alapból ki sem alakítják a Vezetői Információs Rendszert. Elmaradhat továbbá a szabályozás, nem készítenek emlékeztetőket a megbeszélésekről, értekezletekről, így a munkatársakhoz sem jutnak el a szükséges információk.

Hiba lehet, hogy a Levéltár nem hagyja jóvá az Iratkezelési Szabályzatot, továbbá az is, hogy az iratok nem kerülnek be az iktatási rendszerbe vagy hogy nem tartják be az ügyintézések határidejét.

Például, ha a jóváhagyásokat nem az arra jogosult személyek írják alá, ha nem valósulnak meg a vezetői ellenőrzések. Fontos lenne továbbá, hogy szétválasszák a feladatköröket, így különítve el a teljesítést és az ellenőrzést, de legtöbbször ez sem valósul meg.

Szintén gyakran előfordul, hogy ha egy alkalmazott kilép, akkor nem adják át a munkaköri feladatokat, felelősségeket. Így megeshet, hogy bizonyos feladatokat nem végeznek el.

Elmarad a mutatószámok ellenőrzése, a belső kontrollrendszer éves felülvizsgálata és az intézkedési tervekben szereplő feladatok elvégzése is. És amit szintén gyakran tapasztalok: nincs belső ellenőr. Vagy ha netán mégis van, akkor megfélemlítik.

Holott a belső ellenőr azért van a szervezetnél, hogy meglássa és megoldja azokat a hibákat, amelyek akadályozzák a célok elérését. Vagyis: valójában a belső ellenőr az első számú vezető barátja, nem pedig az ellensége. Sok helyen mégis így kezelik… Alapvetően ez az a gondolkodás, amelyet mindenképp meg kell változtatni ahhoz, hogy egy virágzó költségvetési szervet tudjunk „építeni”.

Ez egy általános kérdés.

Általánosabb, mint hinné.

Azért kell róla beszélni, mert első számú vezetők egy része ellenségként tekint a belső ellenőre. Egy olyan veszélyforrásként, aki háborgatja a szervezetét és minden sarkon hibát keres. Pedig – nem győzőm hangsúlyozni, hogy – a belső ellenőr barát és nem ellenség. A szervezetért van.

Ezt most be is bizonyítom.

Teljesítmény-ellenőrzést végeztem egy projektekkel foglalkozó szervezetnél. A vizsgálat a gazdaságosság, a hatékonyság és az eredményesség jegyében zajlott. Hát nem erre vágyik minden vezető?

Hogy a szervezete hatékonyan működjön?

Hogy eredményes legyen?

Arról nem beszélve, hogy a gazdaságosság, a hatékonyság és az eredményesség jogszabályi követelmény is. Ez alapján a vezetés köteles a rá bízott eszközöket és forrásokat gazdaságosan, hatékonyan és eredményesen felhasználni.

Nézzük meg egyesével a konkrét hozadékokat!

Az ellenőrzés során kiderült, hogy az egyik szervezeti egység munkatársai egész évben nem dolgoztak rendesen. Reggel bementek, este pedig hazamentek. Ennyi. Ezzel összesen húszmilliós kárt okoztak az intézménynek.

Ha a vezetőjük tudja, hogy nincs feladatuk, akkor tudott volna nekik munkát adni. De a vezető nem tudta… És ez húszmillió forintos többletkiadást jelentett neki, ami elkerülhető lett volna. Szerencsére felhívtam rá a figyelmét és több pénzt nem kellett kidobnia az ablakon.

A következő hiba, amely kivéreztette a hatékonyságot és az eredményességet, az a szervezeti egység volt, amelynek két egységkódja is volt. Lekérdezéskor mindig eltérő számok jöttek ki attól függően, hogy aki a lekérdezést végezte, melyik kódot ütötte be.

Mit eredményezett ez?

Azt, hogy a szervezeti egység számai nem voltak átláthatók.

Nem voltak relevánsak.

A problémát úgy oldották meg, hogy ezt a két kódot összevonták és átkönyvelték az adatokat. Onnantól kezdve nem volt probléma lekérdezésnél.

Ám a belső ellenőrzés itt még nem ért véget…

A projektek könyvelésében nem a valós adatok szerepeltek. Ezzel sérült a számviteli törvényben megfogalmazott valódiság elve.

Hogyan derült ki mindez?

Az intézmény dologi kiadása hárommillió forint volt. Ennek fele, másfél millió forint, kapcsolódott a projektekhez. Mégsem került a projektek költségei közé!

De volt itt még más is.

Megvizsgáltam az irodák 1 m2-re jutó dologi kiadásait. Az átlagos költség 20 000 forint/ m2-es. Ez volt az elfogadható. Viszont az egyik szervezeti egység irodájában ez az összeg 100 000 forint/ m2 volt. Egy másik egység irodájában pedig: 200 000 forint / m2 .

Ennek oka az volt, hogy: más szervezeti egységek kiadását ennek a két szervezeti egységnek a kiadásai közé könyvelték le – több hónapon keresztül. Ezt utólag javították és ma már a valós adatokat tartalmazza.

Sőt, több munkatárs a projekten töltött idejének költsége, illetve a gépjárművek futásának költsége szintén nem került be a projektek költségei közé.

Amikor az ellenőrzés elkezdődött, a vezetők írtak egy levelet a beszállítóknak adategyeztetés miatt. Ennek következtében derült ki, hogy négy cég önként felülvizsgálta a szolgáltatását. Ezek közül három 40%-kal, egy pedig 17%-kal csökkentette az árait. Az így elért árkedvezmény 1 év alatt 5 millió forint volt.

Ez csak néhány konkrét példa, amiért megéri belső ellenőrt fogadni és teljesítmény-ellenőrzést végeztetni.

Mit várhat el a vezető a belső ellenőrtől?

Meddig tart a felelőssége?

Úgy gondolom, ezen alapkérdésekre minden elsőszámú vezetőnek tudnia kellene a választ, mielőtt belső ellenőrhöz fordul. A későbbiekben mindez nagyban megkönnyíti a kommunikációt és az elvárásokat egymás felé.

A belső ellenőr egy független, kontrolltevékenységet végez, amelyet belső ellenőrzésnek hívunk. A feladata, hogy fejlessze a szervezet működését, növelje az eredményességét, értékelje a folyamatait és a belső kontrollrendszerének hatékonyságát. Az elvégzett munkáért felelősséget kell, hogy vállaljon.

A belső ellenőr tanácsadó tevékenységet is nyújt a megbízóval történő megállapodás fényében. Közben végig meg kell őriznie a tárgyilagosságát, a függetlenségét és nem vállalhatja át az első számú vezető felelősségét.

A belső ellenőrzési feladatokat a 370/2011. (XII.31.) és a 339/2019. (XII.23.) számú kormányrendeletek határozzák meg. A belső ellenőröknek sok kritériumnak kell megfelelnie, sok szabályt kell betartania – hatályos jogszabályok, belső szabályzatok, előírások, belső ellenőrzési alapszabály, szakmai etikai kódex és belső ellenőrzési kézikönyv. A szervezet első számú vezetője nem kérheti az ettől való eltekintést.

Megeshet, hogy az ellenőr olyan jelentést ír – persze a valóságnak megfelelően –, amely nem tetszik az első számú vezetőnek. Ennek leginkább három oka van:

Ilyenkor előfordulhat, hogy a vezető ki sem küldi a jelentést az ellenőrzött szervezeti egységnek az intézkedési terv elkészítése céljából. Inkább beteszi az asztalfiókba és szépen megfeledkezik róla.

Mert nem tartja fontosnak.

Csak plusz teherként nyomja a vállát.

Pedig, ha nem intézkedik, akkor az bizony ki fog derülni. Mert a felügyeleti szerv is ellenőrzi az intézményt. Plusz a belső ellenőrnek évente beszámolót kell készíteni az elvégzett feladatokról.

Az ellenőrzött szervezeti egység így akár 2-3 jelentést is kaphat. Ám a sok megállapítás között már át sem látja a helyzetet, ezért inkább segítséget kér az intézkedési terv elkészítésére.

Fontosnak tartom kiemelni, hogy egy belső ellenőr igenis végezze etikusan és hitelesen a munkáját. Vannak olyan esetek, amikor egyes szakemberek nem így tesznek… én mégis azt mondom, hogy a tiszta munka nemcsak az ellenőr, hanem az első számú vezető érdeke is.

Hiszen maga a belső ellenőr a szervezetért/társaságért van. Az ellenőrzés során feltárja azokat a hibákat, amely a szervezet céljaira, pénzügyeire, létére negatívan hatnak. Mondja, önnek első számú vezetőként nem az a célja, hogy az intézménye megfelelően működjön és ne véreztesse ki sehol se a pénzt, se a hatékonyságot?

Ezt érdemes legalább gondolatban megválaszolni…

Miért én vagyok a legmegfelelőbb belső ellenőr az ön számára?

Ugye önben is felmerült ez a kérdés?

Igen? Ennek örülök. Tudja, miért? Mert valószínűleg fontosnak tartja annyira a cégét, hogy a lehető lejobb ellenőrt válassza.

Azt szoktam mondani, amikor megkérdezik tőlem, hogy miért választottam ezt a szakmát, hogy valójában ő választott engem. Egy véletlennek köszönhetően kerültem kapcsolatba a belső ellenőrzéssel 1992-ben, ám azóta benne ragadtam. Ennek több oka is volt. Az egyik, hogy szeretem a kihívásokat és a változatosságot. Ugyanis nincs két egyforma ellenőrzés, mindig más feladatot kapok. Továbbá szeretek kutatni, megérteni és felfedni a részleteket, valamint kibogozni a szálakat.

Nos, azért, mert óriási tapasztalatom van – minden területen. Voltam gazdasági igazgató részvénytársaságnál, voltam vagyonvédelmi kft.-nek ügyvezetője, dolgoztam továbbá több minisztériumban, például a Honvédelmi Minisztériumban is belső ellenőrként, a Nemzeti Kulturális Örökség Minisztériumában humán vezetőként, az Oktatási és Kulturális Minisztériumban szintén belső ellenőrként, és még sorolhatnám. Még külföldön, a Collegium Hungaricumnak is voltam gazdasági vezetője.

Viszont nem szaporítanám tovább a szót.

A lényeg: én a gyakorlatban csináltam azt, amit most ellenőrzök – HR-es és gazdasági területen egyaránt. Mivel voltam humánvezető és gazdasági igazgató is, így ismerem mind a két oldalt. Tudom, meddig lehet rugalmasan kezelni a szabályokat, és mikor kell véresen komolyan venni.

Évente egy-két alkalommal tartok előadásokat országos rendezvényeken – például voltam már a Wolters Kluwernél, a Belső Ellenőrök Társaságánál és a Magyar Pénzügyi Gazdasági Ellenőrök Egyesületénél – a belső ellenőrzésről vagy a belső kontrollrendszer kiépítéséről, ellenőrzéséről vagy a jogszabályokkal kapcsolatban.

Emellett van még egy fontos dolog, amelyet minden cégvezetőnek tudnia kell a belső ellenőrök munkájáról – ha már épp a megfelelőt keresi.

Az már csak hab a tortán, hogy pontosan és precízen végzem a munkámat, illetve odafigyelek a határidőkre is. Folyamatosan egyeztetek az ellenőrzöttel úgy, hogy a jogszabályon felül én egy plusz egyeztetést is beiktattam a munkafolyamatomba. Így mire hivatalosan el kell küldeni az ellenőrzési jelentéstervezetet, előtte én már leegyeztetem a munkaanyagot.

Amennyiben a lehető legjobb szolgáltatást szeretné kapni, forduljon hozzám bizalommal, és előzzük meg együtt az ÁSZ-által feltárt hiányosságokat.

Hiszen a belső ellenőr nem ellenség, hanem barát…